Der wahre Wert eines Pflasters zeigt sich erst nach langjährigem Gebrauch. Die Wiederverwendung bei Aufgrabungen macht den Einsatz von Pflastersteinen über einen langen Zeitraum besonders wirtschaftlich, wobei nicht nur die Kosten der Herstellung entscheidend sind, sondern auch die Optimierung der Lebenszykluskosten über die gesamte Lebensdauer.

Lebenszyklus

Eine Fläche durchläuft von ihrer Entstehung bis zum Abbruch am Ende der Lebensdauer verschiedene Abschnitte, die bei der Planung beginnen, nach der Errichtung in die Nutzungsphase übergehen und beim Rückbau enden.

Mit der Übergabe an den Bauherren beginnt die Nutzungsphase, die in der Regel die längste Lebensphase ist. Diese ist jedoch von der Wahrnehmung der Instandhaltungspflicht des Bauherrn abhängig.

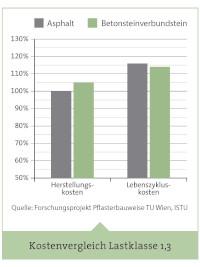

Aufbau Lastklasse 1,3

(Am Beispiel der Einheitskosten der Stadt Wien, Standardaufbau gemäß RVS 03.08.63, Bautype AS1 und PF 6).

Pflasterflächen unterliegen in ihrer Gesamtheit einer gewissen Lebensdauer. Pflastermaterial hat den Vorteil, eine drei bis viermal höhere Lebensdauer zu besitzen und kann bei anderen Gestaltungen wieder zum Einsatz kommen.

Während die Herstellungskosten bei Betonverbundsteinen um 5% höher sind, ist der Barwert der Lebenszykluskosten (inkl. Instandhaltungskosten) bei einer Nutzungsdauer von 30 Jahren um 2% niedriger (ohne Berechnung von Aufgrabungen).

Bei Aufgrabung und Wiederverwendung des Pflastermaterials verringern sich die Lebenszykluskosten mit jeder Aufgrabung zugunsten des Betonverbundsteines.

Aufbau Gehsteig

(Am Beispiel der Stadt Wien, gemäß Standardaufbau und Einheitskosten)

Die Herstellungskosten bei Betonsteinen sind um 1% niedriger, der Barwert der Lebenszykluskosten (inkl. Instandhaltungskosten) bei einer Nutzungsdauer von 30 Jahren um 13% niedriger (ohne Berechnung von Aufgrabungen).

Bei Aufgrabungen und Wiederverwendung des Pflastermaterials verringern sich die Lebenszykluskosten von Betonsteinen noch zusätzlich.